On entend souvent : « J’attends de gagner mieux ma vie pour commencer à investir. » C’est l’erreur numéro un qui coûte des dizaines de milliers d’euros aux épargnants, que l’on appelle aussi « Le coût de l’inaction ».

Chez Fitekk, nous cassons ce mythe : la richesse n’est pas une question de gros chèques, mais de temps. Avec 100 € par mois, vous avez déjà tout ce qu’il faut pour bâtir un capital sérieux. Le secret ? Ce ne sont pas vos économies, ce sont les intérêts composés et le temps.

1. L’effet « Boule de Neige »

Les intérêts composés, c’est quand vos gains génèrent à leur tour des gains.

- Année 1 : Vous placez 1 200 €. Vous gagnez 7 % (84 €).

- Année 2 : Vos intérêts sont calculés sur 1 284 €.

Au début, la différence est invisible. Après 20 ans, il y a une vraie différence. Comme le disait Einstein : « C’est la huitième merveille du monde. Celui qui le comprend l’encaisse, celui qui ne le comprend pas le paie. »

2. Le pouvoir du temps (20 ans vs 40 ans)

Imaginons deux profils investissant 100 € par mois avec un rendement annuel moyen de 7 % (moyenne historique du marché boursier mondial) jusqu’à leur retraite (65 ans) :

- Léa : Elle commence à 20 ans. Elle aura versé 54 000 €.

- Résultat à 65 ans : ~380 000 €.

- Marc : Il commence à 40 ans. Il aura versé 30 000 €.

- Résultat à 65 ans : ~81 000 €.

Résultat: Léa a versé moins de deux fois plus que Marc, mais elle finit avec près de 5 fois plus d’argent. Pourquoi ? Parce que son argent a eu 20 ans de plus pour « travailler » tout seul.

3. Un exemple d’outils : Les ETF

Pour investir 100 € par mois, oublier les actions à l’unité ou les fonds de banques classiques. Un des outils les plus pratique c’est l’ETF (Exchange trader fund), :

- C’est quoi ? Un panier qui contient des centaines d’entreprises (Apple, LVMH, Total, etc.) en une seule part.

- Pourquoi pour les petits budgets ? Vous pouvez acheter une part d’ETF pour moins de 50 € et être instantanément diversifié dans le monde entier sur divers secteurs.

- Frais mini : Là où une banque vous prend 2 % de frais, un ETF en prend souvent 0,2 %. Sur 30 ans, cette différence peut représenter 50 000 € de capital en plus pour vous.

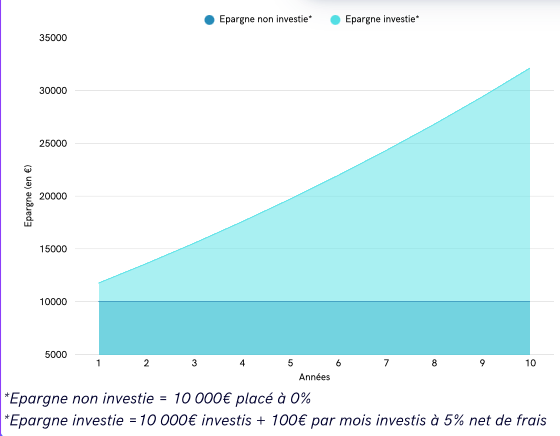

Exemple de 10.000€ non investis (compte courant à 0%) vs. le capital des 10.000€ investis + 100€ par mois avec 5% d’intérêt (net de frais) pendant 10 ans :

Le piège quand on commence avec 100 €, c’est d’avoir l’impression que « ça ne monte pas assez vite » et de se décourager. Ne perdez pas vos objectifs de vu et n’oubliez jamais que le temps est votre meilleur allié.

Cet article ne constitue pas un conseil en investissement financier.